Dự thảo quy định phương pháp tính thuế và quyết toán thuế đối với hộ, cá nhân kinh doanh

Nhằm hoàn thiện khung pháp lý về quản lý thuế đối với hộ kinh doanh, cá nhân kinh doanh, dự thảo quy định mới đã nêu rõ phương pháp tính thuế giá trị gia tăng (GTGT), thuế thu nhập cá nhân (TNCN), doanh thu làm căn cứ tính thuế, các khoản chi phí được trừ, không được trừ và nguyên tắc quyết toán thuế.

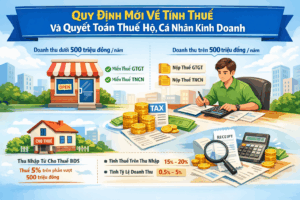

Miễn thuế đối với hộ, cá nhân kinh doanh doanh thu nhỏ

Theo quy định, hộ kinh doanh, cá nhân kinh doanh có doanh thu năm từ 500 triệu đồng trở xuống thuộc đối tượng không chịu thuế GTGT và không phải nộp thuế TNCN. Quy định này nhằm giảm gánh nặng tài chính, tạo điều kiện thuận lợi cho các hộ kinh doanh nhỏ, siêu nhỏ ổn định và phát triển hoạt động sản xuất, kinh doanh.

Phương pháp tính thuế đối với trường hợp doanh thu trên 500 triệu đồng

Đối với hộ, cá nhân kinh doanh có doanh thu trên 500 triệu đồng/năm, nghĩa vụ thuế được xác định cụ thể theo từng sắc thuế.

Về thuế GTGT, người nộp thuế thực hiện phương pháp tính trực tiếp trên doanh thu, áp dụng tỷ lệ phần trăm theo quy định của Luật Thuế GTGT số 48/2024/QH15 và các văn bản hướng dẫn thi hành.

Về thuế TNCN, hộ, cá nhân kinh doanh có doanh thu trên 500 triệu đồng được xác định thuế theo hai phương pháp:

Tính thuế trên thu nhập, trong đó thu nhập tính thuế bằng doanh thu trừ chi phí hợp lệ. Thuế suất áp dụng theo mức doanh thu:

Doanh thu trên 500 triệu đồng đến 3 tỷ đồng: 15%;

Trên 3 tỷ đồng đến 50 tỷ đồng: 17%;

Trên 50 tỷ đồng: 20%.

Hoặc tính thuế theo tỷ lệ phần trăm trên doanh thu, áp dụng đối với hộ, cá nhân có doanh thu đến 3 tỷ đồng. Phần doanh thu tính thuế là doanh thu vượt trên 500 triệu đồng, với các mức thuế suất từ 0,5% đến 5% tùy theo ngành nghề kinh doanh như phân phối hàng hóa, dịch vụ, sản xuất, vận tải, xây dựng, kinh doanh nội dung số…

Riêng hoạt động cho thuê bất động sản (trừ kinh doanh lưu trú), thuế TNCN được xác định bằng 5% trên phần doanh thu vượt 500 triệu đồng/năm.

Ổn định phương pháp tính thuế trong 2 năm

Phương pháp tính thuế TNCN được lựa chọn sẽ được áp dụng ổn định trong 2 năm liên tiếp. Trường hợp hộ, cá nhân đang nộp thuế theo tỷ lệ trên doanh thu nhưng trong hai năm liên tục có doanh thu thực tế vượt 3 tỷ đồng thì từ năm tiếp theo phải chuyển sang phương pháp tính thuế trên thu nhập.

Quy định về doanh thu và chi phí được trừ

Doanh thu làm căn cứ xác định thuế là toàn bộ tiền bán hàng, cung ứng dịch vụ, không phân biệt đã thu tiền hay chưa thu tiền và không bao gồm thuế GTGT. Đối với hoạt động cho thuê tài sản, doanh thu là số tiền bên thuê trả theo hợp đồng.

Các khoản chi phí được trừ khi xác định thu nhập tính thuế phải là chi phí thực tế phát sinh phục vụ hoạt động kinh doanh, có hóa đơn, chứng từ hợp pháp và thanh toán không dùng tiền mặt đối với khoản chi từ 5 triệu đồng trở lên. Ngược lại, các khoản chi không liên quan đến kinh doanh, chi phí cá nhân, chi không có chứng từ hợp lệ, tiền phạt vi phạm hành chính… không được tính vào chi phí được trừ.

Quyết toán thuế

Cuối kỳ tính thuế, hộ, cá nhân kinh doanh nộp thuế theo phương pháp tính trên thu nhập phải thực hiện kê khai, quyết toán thuế TNCN. Trường hợp nộp thuế theo tỷ lệ phần trăm trên doanh thu và không phát sinh số thuế phải nộp thêm hoặc hoàn thuế thì không phải quyết toán.

Quy định mới được kỳ vọng sẽ góp phần nâng cao tính minh bạch, công bằng trong quản lý thuế, đồng thời tạo môi trường thuận lợi cho hộ, cá nhân kinh doanh tuân thủ pháp luật và phát triển bền vững.